【カテゴリ:市場分析】

日本の暗号資産投信解禁への道

日本の金融市場が大きな転換期を迎えようとしています。主要メディアの報道や業界の動きによると、SBI証券と楽天証券をはじめ、野村証券やSMBC日興証券など大手・準大手証券も制度確定後の参入に向けた検討を本格化させています。

しかし、実際の解禁ロードマップは最短でも2028年頃との見方が濃厚——これは号砲なのか、それとも長いカウントダウンの始まりなのか?経営界の注目が集まっています。

経営者が押さえるべき3つの視点

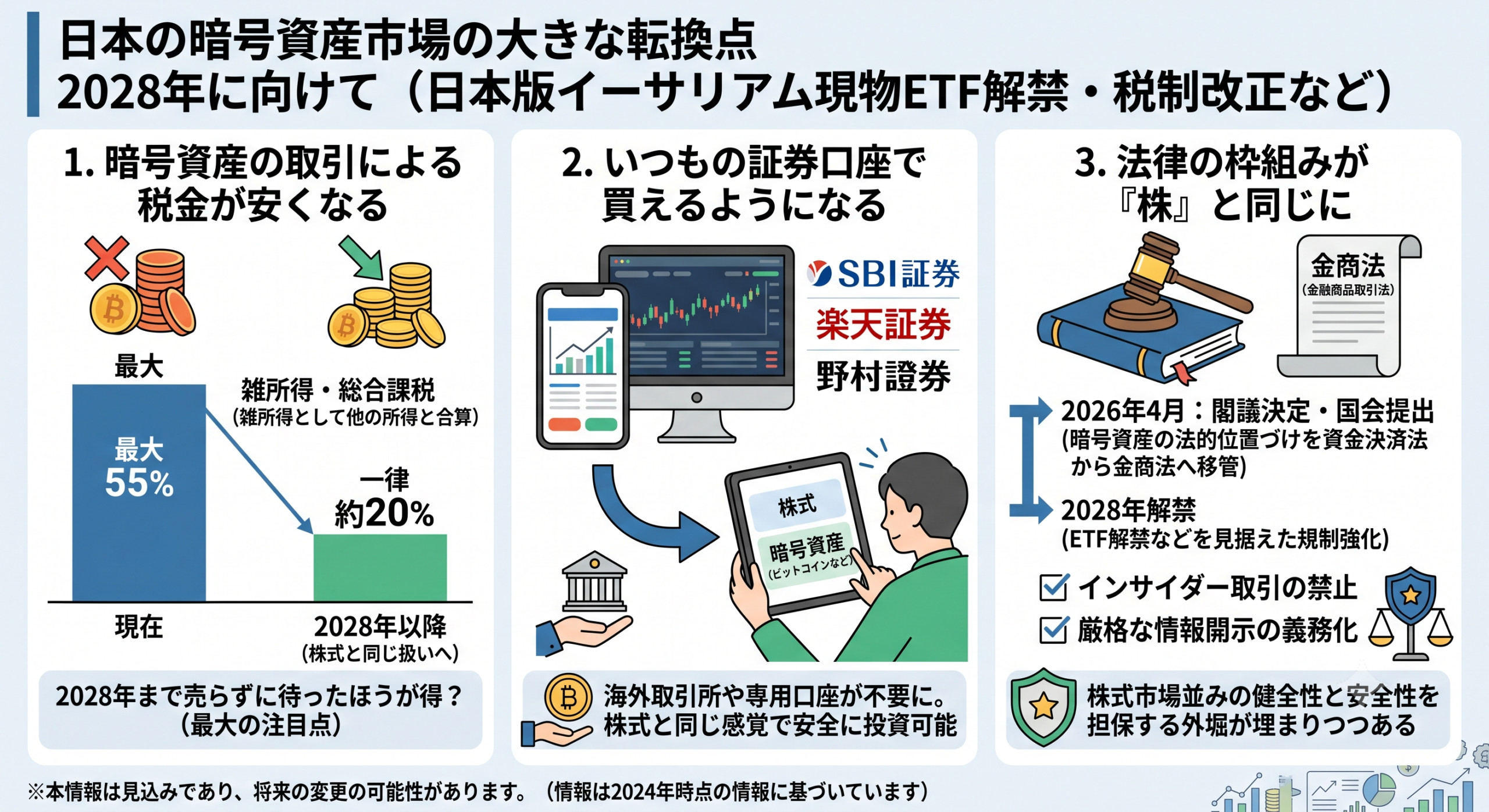

1. 「暗号資産の取引による税金が安くなる」

今、暗号資産で儲けると最大55%の重い税金がかかります。これが2028年の解禁に合わせて、株と同じ一律約20%(申告分離課税)に引き下げられる見込みです。「2028年まで売らずに待ったほうが得か?」という点が一番の注目です。

2. 「いつもの証券口座で買えるようになる」

海外の取引所や、専用の仮想通貨口座を開く必要がなくなります。SBIや楽天、野村証券といった大手がすでに準備を進めており、普段使っている証券口座から、株と同じ感覚で安全にビットコインなどの投信が買えるようになります。

3. 「法律の枠組みが『株』と同じに」

金融庁は2028年の解禁を見据え、2026年4月に暗号資産の法的位置づけを資金決済法から「金商法(金融商品取引法)」へと移管する改正案を閣議決定し、国会へ提出しました。これにより、インサイダー取引の禁止や厳格な情報開示が義務付けられ、株式市場並みの健全性と安全性を担保する外堀が今、まさに埋まりつつあります。

💡 一言でいうと:税金が20%に下がり、大手の証券会社で安全に買えるようになる法律(金商法改正案)が2026年4月に国会へ提出され、2028年の解禁ロードマップがいよいよ現実味を帯びてきたという点が注目されています。

主要動向

① SBIホールディングスの垂直統合戦略

フランクリン・テンプルトンとの合弁会社による、将来的なビットコイン/XRP ETFの国内組成や暗号資産ETFファンド・オブ・ファンズ等の提供を見据え、グループ内の暗号資産取引所と連携した垂直統合型インフラの構築を全方位で進めています。

② 楽天グループの先行顧客囲い込み

「楽天エコシステム」を活用したポイント投資による独自路線を展開。インベスコ世界ブロックチェーン株式ファンドやフィデリティのクリプト関連ファンドなど、現状のルール下で提供可能な関連株式投信を通じてコアな投資家層の囲い込みを加速させています。

③ 金商法移管による「市場のクリーン化」と投資家保護

政府が国会に提出した金商法改正案により、暗号資産の法規制は資金決済法から金商法へと移管される見通しです。インサイダー取引への課徴金制度の導入、無登録業者への罰則強化(最高10年の拘禁刑など)、発行者や取引所への財務監査・情報開示(ディスクロージャー)の義務化など、株式と同等の厳格な措置が導入されます。これにより、これまでコンプライアンス面から二の足を踏んでいた機関投資家が参入しやすい環境の整備が期待されます。

今後の注目ポイント

- ●法案の成立スケジュール:国会に提出された金商法改正案などの具体的な審議から成立、そして施行に至るまでの公式タイムラインの動向。

- ●税制改正の適用:暗号資産への申告分離課税20.315%の適用(現行最大55%の総合課税からの転換)が、投信解禁のタイミングに合わせて確実に実現するかどうか。

- ●NISA対象の可否:解禁される暗号資産投信が、個人投資家の莫大な資金を呼び込むNISA「成長投資枠」の対象として認められるか。

- ●市場の下落リスク:過去のゴールドETFや、米国でのBTC現物ETF上場時に見られた、事実売り(セル・ザ・ファクト)が日本市場の解禁時にも再現されるリスク。

- ●課税の格差維持:国内取引所や投資信託を経由する取引が優遇される一方、海外取引所やDEX(分散型取引所)経由の直接取引には、引き続き最大55%の総合課税が維持される可能性。

考察

日本が暗号資産を株式や投資信託と同じ法制度・税制の枠組みに組み入れようとしていること——これは単なる規制の更新にとどまらず、デジタルアセットが「当たり前の金融インフラ」になり始める瞬間だと捉えています。インサイダー規制や開示義務によって市場の透明性が高まれば、それは始まりに過ぎません。機関投資家向けの堅牢なインフラが整い、参入障壁が下がっていけば、暗号資産は一部の投資家のためのアセットクラスを超え、もっと普遍的なものへと進化していくはずです。

Web3新事業投資のご相談はこちらから